TRIBUTACIÓN PLAN DE PENSIONES RENTA 2020

El otro día, os comentamos como tributaban los ERTES en IRPF. Hoy vamos a centrarnos en cómo han afectado la Ley de Presupuestos Generales del Estado en la tributación de las aportaciones y contribuciones a sistemas de previsión social que ha entrado en vigor el 1 de enero de 2021 y afectarán al IRPF que se presente en 2022.

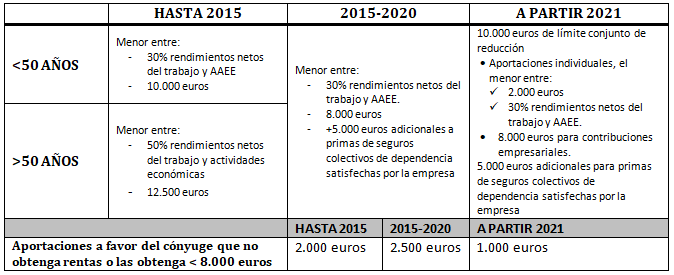

En los seguros privados que cubran exclusivamente el riesgo de dependencia severa y gran dependencia el conjunto de reducciones practicadas por todas las personas que satisfagan primas a favor de un nuevo contribuyente no podrán exceder de 2.000 euros anuales (anteriormente el límite eran 8.000 euros)

En las aportaciones a los sistemas de previsión social de los que sea partícipe, mutualista o titular el cónyuge del contribuyente los límites serán:

Si el cónyuge del contribuyente no tiene rendimientos del trabajo ni de actividades económicas, o los obtenga en una cuantía inferior a 8.000 euros anuales podrán reducir en la base imponible las aportaciones realizadas a los planes de pensiones y previsión social de los que sea titular el cónyuge, con un límite máximo de 1.000 euros (antes el límite era de 2.500 euros)

En las aportaciones individuales a planes de pensiones el límite es la menor de las siguientes cantidades:

- 30% de los rendimientos netos del trabajo y actividades económicas.

- 2.000 euros anuales (antes el límite era de 8.000 euros). Este límite se ampliará a 8.000 euros siempre que el incremento provenga de contribuciones empresariales (tanto las aportaciones realizadas por el empresario como las realizada por el trabajador)

Se mantiene el límite de 5.000 euros para las aportaciones realizadas a las primas de seguros colectivos de dependencia satisfechas por la empresa.

Desde 2015, como se puede ver en el cuadro que adjuntamos, las reducciones por aportaciones a sistemas de previsión social han ido reduciéndose progresivamente. A esto hay que añadirle la supresión de la exención del 40% para el rescate de dichos planes de pensiones en forma de capital para las aportaciones realizadas antes de 2006, que está desapareciendo progresivamente.

Pilar Bardají (Bardají&Asociados)