Los ayuntamientos extremeños consiguieron un superávit de 94,4 millones en 2012

Las entidades locales están obteniendo buenos resultados del silencioso pero duro trabajo que están realizando para poner en orden sus cuentas. Según los datos avanzados por el Ministerio de Hacienda y Administraciones Públicas, las corporaciones extremeñas consiguieron cerrar el ejercicio 2012 con un superávit presupuestario conjunto de 94,4 millones, que contrasta con el déficit de 34,1 millones de euros que habían registrado el año anterior.

De ese superávit presupuestario no financiero, equivalente al 0,6% del PIB regional, 68,4 millones de euros corresponden a los ayuntamientos y los 26 millones restantes a las dos diputaciones provinciales.

La existencia de superávit presupuestario (sin ajustes de Contabilidad Nacional) significa que los ingresos no financieros (es decir, los derechos reconocidos por impuestos, tasas y transferencias) fueron superiores a los gastos no financieros (por simplificar, todos los gastos salvo las amortizaciones de deuda). En concreto, las entidades locales extremeñas gastaron un 8,07% menos que lo ingresado.

Junto al dato global del superávit hay que destacar que solo 118 de los 385 ayuntamientos extremeños (es decir, el 30,6%) presentaron déficit. O, por decirlo de otra manera, siete de cada diez ayuntamientos consiguieron superávit presupuestario. Aún faltan 12 consistorios por comunicar sus cifras, pero son municipios de muy pequeño tamaño que no tendrán una incidencia significativa sobre el total.

Estas cifras son más llamativas si se tiene en cuenta que en 2011 fueron 193 (el 50%) los ayuntamientos extremeños que tuvieron déficit presupuestario. Eso supone que el año pasado se produjo una reducción del 38,9%, nada más y nada menos.

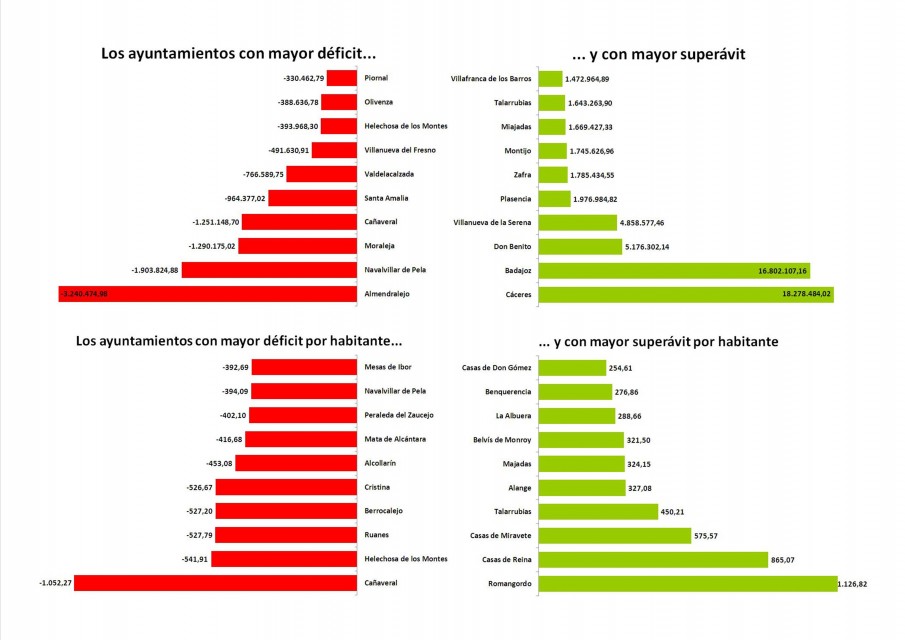

En volumen, los mayores superávits se registraron en Cáceres (18,3 millones), Badajoz (16,8 millones), Don Benito (5,2), Villanueva de la Serena (4,9) y Plasencia (2), mientras que los mayores déficits se alcanzaron en Almendralejo (3,2 millones) [VER NOTA ACLARATORIA AL FINAL], Navalvillar de Pela (1,9 millones), Moraleja (1,3), Cañaveral (1,3) y Santa Amalia (1).

En euros por habitante, por tomar una referencia comparativa más razonable, los mayores superávits se localizan en Romangordo (1.126,82 euros per cápita), Casas de Reina (865,07), Casas de Miravete (575,57), Talarrubias (450,21) y Alange (327,08). Por el contrario, Cañaveral (1.052,27), Helechosa de los Montes (541,91), Ruanes (527,79), Berrocalejo (527,20) y Cristina (526,67) son los ayuntamientos que finalizaron el año con más déficit por habitante.

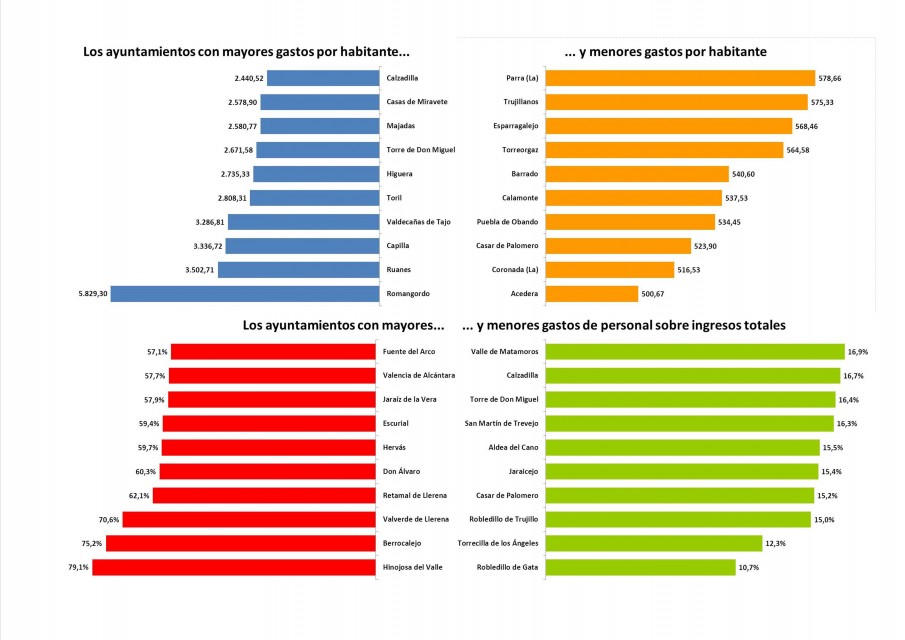

Los datos del Ministerio de Hacienda también revelan cuáles son los ayuntamientos que más gastan. En este punto, Romangordo se coloca también como el municipio con mayor gasto total por habitante, con 5.829,30 euros, seguido a mucha distancia por Ruanes (3.502,71 euros), Capilla (3.336,72), Valdecañas de Tajo (3.286,81) y Toril (2.808,31). En el lado opuesto, los ayuntamientos con menos gasto per cápita son Acedera (500,67 euros por habitante), La Coronada (516,53), Casar de Palomero (523,90), Puebla de Obando (534,45) y Calamonte (537,53).

Otro dato curioso: ¿cuáles son los que más gastan en personal? Esta clasificación la encabeza Hinojosa del Valle, que emplea el 79,1% de sus ingresos a pagar gastos de personal. Por detrás están Berrocalejo, con el 75,2% de sus ingresos, y Valverde de Llerena, con el 70,6%. La media es del 35,9%. En el otro extremo, Robledillo de Gata solo dedica el 10,7% de sus ingresos a las nóminas del personal, seguido por Torrecilla de los Ángeles (12,3%) y Robledillo de Trujillo (15%).

Una cifra también importante es la de la carga financiera, que consiste en la suma de los gastos en amortizaciones de deuda (los préstamos que se devuelven a los bancos) y los intereses de esos préstamos. Es significativo porque revela qué parte de los gastos ‘se comen’ la deuda arrastrada y sus intereses. En este caso, Calera de León es el ayuntamiento con mayor carga: el 24,2% de sus gastos (casi uno de cada cuatro euros) tiene que ver con la deuda. Le siguen Cáceres (21,6%), Santa Marta de Magasca (21,1%), Baterno (16,8%) y Plasenzuela (16,3%). La media es del 6,72%, pero hay que resaltar que 39 municipios no gastan ni un céntimo en esa deuda o sus intereses y que otros 160 emplean menos del 2% de sus gastos.

Y un último detalle. El hecho de que el conjunto de los ayuntamientos extremeños haya presentado superávit no impide que la deuda municipal haya crecido en el último año. La variación de los pasivos financieros refleja un aumento de la deuda local de 46 millones de euros, que se aproxima mucho a la subida del endeudamiento municipal en 49,1 millones que ya dio a conocer el Ministerio hace unos meses (la diferencia se debe a criterios técnicos de contabilización).

En el siguiente gráfico interactivo puede consultar la cifra de déficit o superávit de su ayuntamiento. Basta con introducir el nombre del municipio en el campo de búsqueda situado en la parte inferior.

NOTA ACLARATORIA

El concepto utilizado en esta información como superávit o déficit presupuestario es el resultado de la diferencia entre los ingresos no financieros (derechos reconocidos netos por los capítulos 1 a 7) y los gastos no financieros (obligaciones reconocidas netas por los capítulos 1 al 7). Así se recoge en los manuales de Hacienda Pública y así mismo lo emplea el Ministerio de Hacienda y Administraciones Públicas en sus informes mensuales de ejecución presupuestaria de las comunidades autónomas. Véase, como ejemplo, la página 14 del último informe disponible. Este indicador se utiliza para analizar la capacidad o necesidad de financiación de una administración para hacer frente a sus gastos corrientes (funcionamiento ordinario y prestación de servicios) y de capital (inversiones); en otras palabras, y por simplificar, se aprecia si necesita endeudarse o no.

No obstante, el Ayuntamiento de Almendralejo se ha manifestado disconforme con los datos recogidos en este blog, por considerar que inducen a error y no reflejan de manera acertada la gestión presupuestaria municipal. En su lugar, el Consistorio almendralejense señala que debería recogerse el dato de ‘resultado presupuestario ajustado’, que se obtiene de la diferencia entre ingresos y gastos totales (capítulos 1 al 9) y de diversos ajustes contables debidos a gastos con financiación afectada y remanentes de tesorería. La cifra que se obtiene es un resultado presupuestario ajustado positivo de 9,7 millones de euros, que contrasta con el déficit presupuestario de 3,2 millones citado en este blog. El informe de intervención que refleja ese resultado puede descargarse aquí.

Hecha la referencia, solo queda por aclarar que el indicador utilizado en este blog (el mismo que en los informes mensuales del Ministerio) es distinto del que plantea el Ayuntamiento de Almendralejo, pero ambos son acertados y ninguno es mejor que otro, sino que sirven para valorar cosas distintas. Existe un tercer indicador que sería el “saldo presupuestario”, que incluye las variaciones netas de deuda (pasivos financieros), que podría ser igual de válido, pero aportaría un punto de vista diferente y, de hecho, no se suele emplear porque un saldo positivo podría deberse solamente a un aumento de la deuda.

Si en el blog no hemos utilizado el criterio de “resultado presupuestario” es porque las tablas publicadas por el Ministerio no permiten operar para obtener esa cifra. Si fuera posible, es bastante probable que los datos de muchos ayuntamientos cambiaran de manera notable, a favor, pero también en contra. Lo importante es que se utiliza el mismo criterio para todos los ayuntamientos. Es verdad que los datos concretos de un ayuntamiento en un solo año, sin ponerlos en perspectiva o sin más explicacones, pueden resultar poco representativos de su trayectoria, pero realizar esa tarea pueblo a pueblo escapa de las capacidades de quien escribe. Lo sustancial es que el conjunto de los ayuntamientos está progresando en el control de sus cuentas y que, aunque ahora no lo parezca, ello terminará redundando en beneficio de todos.